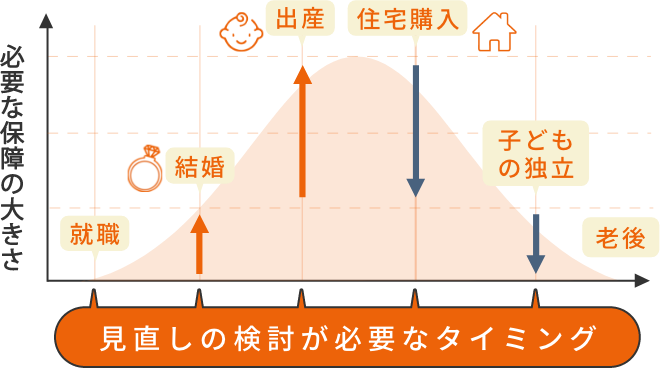

Reconsideration 保険見直しのタイミング

保険の見直しは

なぜ必要?

マイホームに次ぎ、人生で二番目に高い買い物だと言われている保険。

ライフステージやご家族の状況により、

保険でカバーする範囲や保障の大きさは変化します。

Case.1 就職した

病気や怪我での入院や療養のため

働けなくなった時の保障

は十分ですか??

見直しをおすすめする保険 医療保険・就労不能保険

医療保険は、医療技術の進歩と共に保障のかたちが変わっています。

古い保険に入りっぱなしになっていないか確認しましょう。

併せて考えておきたいのは就業不能の保険です。

身体的な病気や怪我だけでなく、精神的な事由で働けなくなった場合にも

備えておくと安心です。

Case.2 車を買った

万一誰かをケガさせたり、

何かを壊してしまったときの補償

は十分ですか??

見直しをおすすめする保険 自動車保険

対人・対物補償は無制限になっていますか?

自分がいくら気を付けていても、相手の運転ミスで事故に巻き込まれることも。

保険未加入の車との事故に備え、ご自身のケガも補償できるよう見直しましょう。

自然災害の多い昨今、車両保険の重要性も増しています。

地震や水害など、どのようなときに大切なお車が補償されるか

チェックしてみましょう。

Case.3 結婚した

万一の時の収入保障や、

お互いのための保険

は十分ですか??

見直しをおすすめする保険 医療保険・終身保険・

定期保険

お互いが病気やけがになって収入が途絶えたり、万一亡くなってしまった際に、

大切なご家族のために残せる保障が十分か見直してみましょう。

もし保障をかけすぎていれば、適切な額を算出し、

コストカットを検討してみましょう。

自動車保険

お互いがそれぞれ車を持っている場合や、1台にまとめる場合など、

補償に漏れ・ダブリが生じる場合があります。

特に注意が必要な「運転者条件」など、

万一の事故がきちんと補償されるのか見直しましょう。

Case.4 子どもが産まれた

お子様の教育資金や、

ご両親に万一のことがあったとき

の準備は十分ですか??

見直しをおすすめする保険 学資保険

お子様の入学や進学に必要な資金を整理し、

学資保険で効率よく準備しておくくのがオススメです。

すでに加入済の場合は、進学のタイミングで祝い金が受け取れるかも

チェックしましょう。

医療保険・収入保障保険

万一ご家族が亡くなってしまったり、

病気や怪我で入院や治療が長期になってしまった際、

家計の収入に予期しなかった不足が生じることも。大切なご家族の将来を見据え、

安心のお守りをしっかり準備しましょう。

お子様ご自身にかける医療保険も検討が必要です。

Case.5 家を買った

近年増加する自然災害。

建物や家財は漏れなく補償

されていますか??

見直しをおすすめする保険 住まいの保険

基本の火災だけではなく、

地震もきちんと補償できるか、契約内容をチェックしてみましょう。

建物だけではなく、家財の破損も担保できれば安心です。

大型台風などの水害や土砂災害にも備える必要が。

浸水条件などが適切かきちんと見直しましょう。

Case.6 子どもが就職・

独立した

ご両親がお子様にかけた

各種保険を整理

しておきましょう。

見直しをおすすめする保険 医療保険・終身保険

ご両親がすでにお子様にかけている保険がある場合、

きちんと整理して伝えておきましょう。

お子様が独断で不必要な保険に入ることを防ぐことができます。

契約者をお子様自身にする必要があるかも判断が必要です。

自動車保険

お子様が別居になった場合でも、

未婚であればご両親の自動車保険で補償対象になる場合があります。

どれが補償になって何の補償が足りなくなるのか、きちんと把握し、

万一の事故に備えましょう。

同居しているお子様が新たに車を購入した場合も、

ご両親の保険を利用して、保険料を抑えることが可能です。

独断で入る前に、まずはプロに相談しましょう!

Case.7 老後のための備え

老後に安心して暮らせるように、

老後資金を適切に積み立て、

受け取れるようになっていますか?

見直しをおすすめする保険 個人年金

何歳で退職し、退職金はいくらで、公的年金はどのくらいもらえるのか

確認しておきましょう。

もし貯蓄と退職金、公的年金だけで老後の生活を維持することが難しければ、

個人年金に上乗せ加入するのがオススメです。

まずはご家庭の家計を整理してみましょう。

相続対策

ご自身の死後、大切なご家族のために残した資産や”残ってしまった

”資産がご家族間でトラブルの原因になる恐れがあります。

「争族」にならないよう、

元気なうちから少しずつ整理することが大切です。

遺言などの準備をしておくのがオススメです。

DINKsの方向けの

見直しポイント

DINKs(ディンクス)とは?

共働きで子供を意識的に作らない・持たないご夫婦のこと。

同じ世代の独身の方や、子持ち世帯に比べて経済的な余裕がある場合が多く、保険に対する考え方も変わってきます。

Point 保険選びのポイント

- 終身保険

-

お子様がおらず、お互い共働きであれば、大きな死亡保障は不要。

日々の貯蓄や投資を中心に、足りない分を保険で補うようにしましょう。 - 医療保険

-

共働きで収入に余裕があれば、医療保険を手厚くする必要は必ずしもありません。

治療が長期になり、経済的負担も増すことが多いがん保険を手厚くするのがオススメです。

独身女性のための

見直しポイント

「自分スタイル」な保障の選び方

近年は独立して活躍する女性も多くなってきています。そのような方は、万が一病気や怪我で働けなくなった場合でも安心して独立した生活ができるような準備をしておきましょう。

Point 保険選びのポイント

- 終身保険

-

ご家族がいない場合でも、万が一の時にはまとまった費用がかかってきます。

大きな保障ではなくても、ある程度の準備があると安心です。

なお、死亡保険金は「所定の身体障害状態」で受け取れる場合もある事も忘れてはいけません。生きている時に利用することもできるのです。特におひとりで子育てをされている方には重要なポイントです。 - 医療保険

-

病気やけがで長期間働けなくなった場合の収入減にきちんと備えておく必要があります。

特に女性特有のがんや疾病は働き盛りの年齢でも発症する恐れがあり、治療も長期になることが多いため、女性特有の疾患への保障を手厚くするのがとても大切です。

適切に保険の見直しを

することで、

保険のコスパを高める

ことが可能。

専門知識を持ったプロが、

お客様の現状に合わせた

適切な保障内容に

「ととのえ」ます

納得いくまで何度でも!

ご相談は無料です

こんな方は要注意!

若い頃に職場に勧誘に来た保険会社に

言われるがままに入った

親せきや友人から頼まれて

お任せで加入した

雑誌やテレビの保険特集を参考にして

ネットで自分で加入した

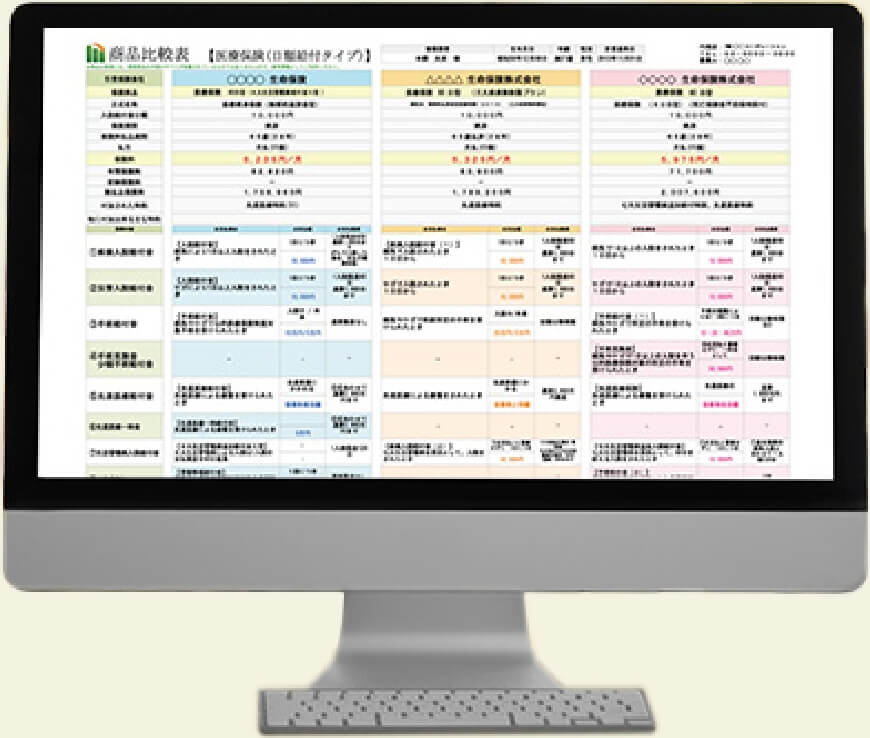

保険をととのえて

心配・不安もスッキリ!

保障のモレ・ダブリを解析 保険IQシステム

加入中の保険証券を読み込むと、

各社の保険が横並びに!

「あなたの保険の健康状態」

が一目でわかります